估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产代价估值法等打扮零售行业估值要领可能遴选市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率。

S分类下的四级子行业打扮零售行业是GIC,打扮的发卖紧要眷注,销商经销等发卖格式席卷品牌商直营及经。伸长的促进受环球经济,收入满堂上升住民可控造,续革新及消费升级市民存在秤谌持,零售业领域连续强盛进而促进环球打扮。别来看分类,闲服、内衣、毛衣、表衣、定造及其他环球打扮可分为下装、衬衫、运动歇。19年20,抵达4071亿元我国打扮零售额。

买格式的DIY化3. 另日打扮购。家利用中央平台淘宝网已确立买,衣间”和“黑甜乡全息映现柜”三大个别技巧紧要席卷“虚拟衣柜”、“虚拟试,将做走秀的打扮衣饰个中已植入公布会上,到炫彩夺主意走秀映现现场体验除了或许看,术对映现打扮举办试穿搭配更能通过3D打扮体验技,术还不很成熟固然目前技,另日的发达趋向但已然可能看到。

前目,延续苏醒趋向我国打扮零售,于平定出口趋。费品零售总额同比伸长20.7%2021年1-7月世界社会消,比伸长33.2%个中打扮零售同xg111于社零增速增速显着高。京、郑州等地疫情起先屡次固然2021年7月下旬南,发卖形成必定影响估计对打扮满堂,伸长的态势稳固但需求规复稳当。方面出口,年高基数下正在2020,增速有所放缓7月打扮出口,年趋于平定估计下半。

国际品牌打扮及配饰交易的香港投资控股公司德林控股公司是一家紧要从事营业幼我品牌及,方位供应链束缚计划交易公司也从事向客户供给全。管知道决计划公司的供应链,及产物束缚、质料监控及物流任事无所不包席卷市集趋向阐述、策画、产物开辟到采购。户范畴多元化公司任事的客,牌具有人及打扮公司客户紧要席卷中型品,运周详的私营品牌当中个别正在海表营,表销内贸货色同时。、中东、美洲及亚太区域公司全豹客户均位于欧洲。购的打扮产物而言就公司为客户采,供给内部策画才华公司也许会为客户,装产物上用于其服,策画元素的产物公司称之为具,客户供给的策画或者公司会仰仗,为尺度产物公司称之。产物紧要为针织及梭织打扮公司采购及售予客户的打扮,、连衣裙及短裤比方T裇、裤子,女装及童装席卷男装、。购打扮干系配件公司亦为客户采。筹划任何坐蓐营运公司并不具有或,国及孟加拉国的第三方坐蓐商进举止客户坐蓐打扮产物乃由位于中。

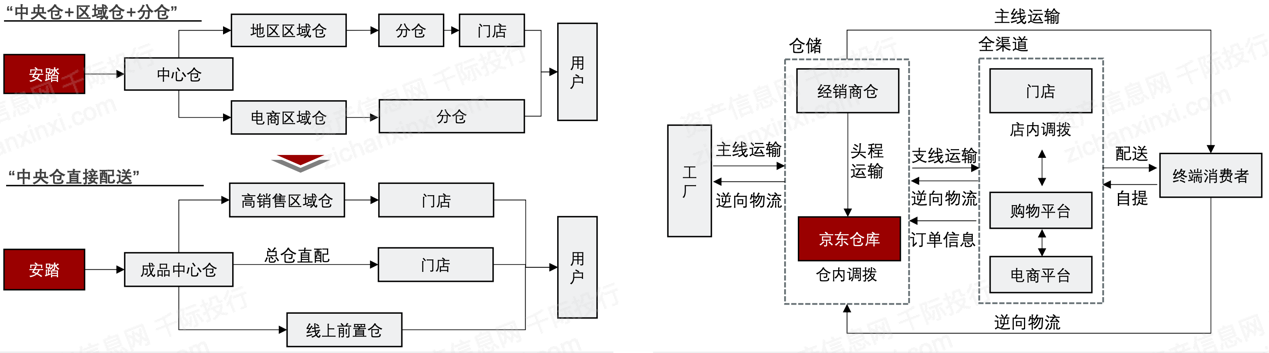

输形式转型为直配形式国产打扮品牌从分仓运,储物流才华以进步仓,业供给的办理计划搭乘第三方物流企,节具备敏捷的供应链上风使国产打扮品牌正在物流环。

014年▷ 2,共和国消费者权利回护法》中国人至公布《中华黎民,对消费者合法权利的回护等方面举办了明晰对消费者的权力、筹划者的责任以及国度;了《中华黎民共和国消费者权利回护法》2013年10月世界人大常委会修订,消费公益诉讼轨造等方面圆满了消费者权利回护轨造从加强筹划者责任、样板收集购物消费格式、确立,回护法》于2014年3月15日起施行修订后的《中华黎民共和国消费者权利。

服零售行业的龙头企业滔博运动是我国运动鞋,字化场景发卖其踊跃组织数,直营零售额达40%-50%新零售形式于新冠疫情时间占,规复至10-20%新冠疫情平静后占比,持超10%的伸长线下门店引流估计滔搏新零售形式占比将保,费的频次和客单价添加用户到店消。运动衣饰零售商动作中国最大的,洞察、宏大的线下运动衣饰实体店运营才华以及超前的数字化全渠道组织滔搏通过远大的线下单品牌零售收集、深耕中国市集所蕴蓄堆积的深度消费者,为中央的运动零售及任事平台滔搏修筑了一个以消费者体验,品牌正在中国市集急速拓展以此来帮帮国际运动衣饰。传、产物开辟和订价、渠道拓展和下重等各方面滔搏对国际品牌的赋能涉及品牌文明扩展和宣。此因,发达有着极大的不成取代性滔搏对国际品牌正在中国的。方面财政,告2021年服装零于比赛敌手的店效、利润率和库存周转滔搏极致的运营才华也培育了其远好。

006年▷ 2,变更委员会、公安部、国度税务总局、国度工商行政束缚总局令2006年第17号)商务部等五部委联结公布了《零售商供应商公允业务束缚设施》(商务部、国度发达和,平业务、损害对方合法权利对零售商与供应商的不公,便宜的举止做出了明晰法则限定比赛、损害其他筹划者。

011年▷ 2,设施》(商务部令2011年第5号)和《贸易特许筹划音信披露束缚设施》(商务部令2012年第2号)等国务院公布《贸易特许筹划束缚条例》(国务院令第485号)、以及商务部公布的《贸易特许筹划登记束缚,以及特许筹划举止等举办了明晰样板对正在国内从事特许筹划的天性要求。

年受疫情影响较为重要因为2020年上半,功劳事迹的大幅反弹亦不出意思无数企业正在2021年上半年,基数效应慢慢削弱跟着后续行业低,好的企业将有更出多的发挥内天生长强劲、事迹一连向。场鸠集度将进一步擢升估计另日头部企业的市,将愈加彰着行业瓦解,和财政担当较重而尾部企业筹划,压力和债务鸠集兑付危险仍也许面对较大的现金流。售行业发展研究报除表除此,正在以下危险行业还存:

来说总的,及净利规复显着行业企业营收,发挥亮眼运动打扮,场鸠集度将进一步擢升估计另日头部企业的市,将愈加彰着行业瓦解。营收伸长19.61%2021H1样本企业,0.70%净利伸长8。装发挥亮眼个中运动服,伸长46.67%2021H1营收,69.94%净利伸长1,有利要素下完毕急速伸长国产运动打扮龙头正在多重;降、净利润仍大幅亏蚀但同时个别样本营收下。鸠集度将进一步擢升另日头部企业的市集,将愈加彰着行业瓦解,和财政担当较重尾部企业筹划,和债务鸠集兑付危险仍面对现金流压力。

国的当先时尚男装公司慕尚集团是总部设于中。新零售平台公司运营,合线下零售店和线上渠道正在大数据阐述的维持下整,缝交融的购物体验静心为顾客供给无,客的需求领略顾。男装市集的当先位置依靠公司正在中国时尚,运动服市集和其他周围公司已计谋性地扩展到,品牌及产物组合以充裕公司的。表此,尚男装公司新的主沙场线上市集已成为中国时。G系列:GXG、gxgjeans和gxg.kids公司的中央品牌组合现时席卷两个紧要种别—(i)GX,Yatlas和2XU以及(ii)运动服:,群且各具策画气魄各自针对区别顾客。

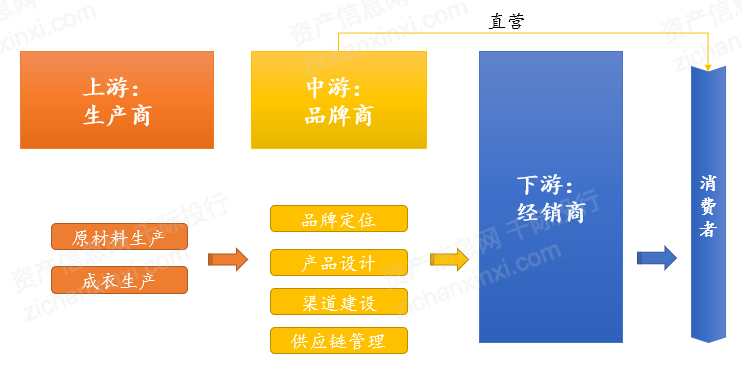

策画才华、渠道摆设以及供应链束缚等方面品牌商中央比赛力展现正在品牌定位、产物。展现正在发卖用度上紧要的筹划开支,渠道等的摆设用于品牌和,中攻陷首要的位置因为品牌正在产物,决定时刻的紧要根据而且是消费者购置,物业链中攻陷的利润最多是以品牌商平常正在统统,合计利润的 40-50%可占到物业链上全豹参加者。

012年▷ 2,(试行)》(商务部2012年第9呼吁商务部公布《单用处贸易预付卡束缚设施,1月1日执行)于2012年1,业预付卡的界说明晰了单用处商,“限额购卡造”等三项轨造举办了明晰法则对“实名购卡造”、“非现金购卡造”、。

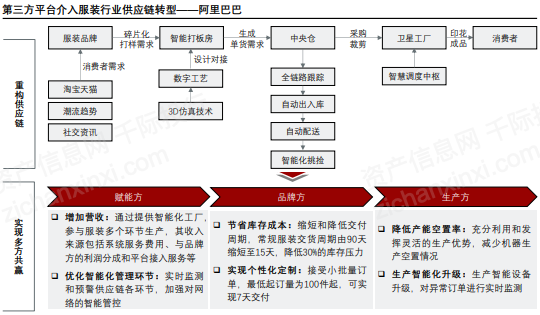

域重构了行业的供应链形式第三方平台介入打扮坐蓐领,提供收集+柔性智能工场形式需求预测+数字工艺+重心,响应和柔性坐蓐才华进步了打扮行业急速。

tex SA即Indi,班牙的纺织工业公司是一家总部设正在西。席卷男女打扮本公司的行径,用品及家居纺织品的策画鞋类实时尚配饰以及家居,果糖,造造,零售交易分销及。三个个别:Zara本公司的交易分为,供百般时尚和家居用品以Zara品牌名称提;shkaBer,名称为青少年供给打扮以Bershka品牌,他的零售打扮其它再有其,ivarius席卷Strad,shoOy,imo Dutti等品牌的打扮Pull&Bear和Mass。遍布环球本公司,各大子公司遍布环球。nversiones SL限造它由Pontegadea I。

指的运动服零售商及分销商宝胜国际公司为中国首屈一,体育用品品牌经销体育用品产物正在中国为若干国际及国内当先的,鞋、打扮及配饰供给各式运动。收集遮盖广博公司的零售,香港及台湾以至广博。当先的国表里运动服品牌公司品牌组合席卷正在中国,rse、Hush Puppies、Nautica、Wolverine及Umbro比方Nike、Adidas、李宁、Kappa、Reebok、PUMA、Conve,动设备实时尚运动式子向客户供给多款全套运。交易除表除零售,许筹划品牌交易公司亦筹划特,Hush Puppies的独家品牌特许筹划商动作Converse、Wolverine及,应链束缚、产物策画、市集营销及发达这些品牌允诺宝胜正在订立产物价值、供,具必定水平之自帮性以及产物倾销方面。表此,「ERP」体系公司已自行开辟,、「MIS」及「CRM」体系与其他自行开辟的「POS」,的归纳收集连结成圆满,、存货及其他首要束缚呈报数据有用为高级束缚职员供给发卖。

006年▷ 2,委员会、公安部、国度税务总局、国度工商行政束缚总局令2006年第18号)商务部等五部委联结公布《零售商促销举止束缚设施》(商务部、国度发达和变更,举止举办了样板对零售商的促销。

s正在中国的第二大零售伙伴动作Nike/Adida,道拓展、消费者洞察等方面赋能国际品牌宝胜同滔搏相同正在线下门店收集、全渠。起先涉足 B2C 电商宝胜从 2012 年就,等)开设直营官方旗舰店来完毕对消费者的线上发卖紧要通过正在大型电商平台(席卷天猫、京东、唯品会。商平台合营除表除了与守旧电,渠道收集交易(omni-channel)宝胜近几年将其 B2C 电商交易升级为全,2 月推出了微信店肆并于 2020 年 。xP(“运动履历值”)会员平台该微信店肆同时贯串了宝胜的 E,事干系任事及其他优质多元化的內容旨正在为客戶供给优质的产物、体育赛。及微信店肆的上线因为疫情的影响以, 年的 12%上升到 2020 年的 17%宝胜全渠道交易对其总体收入的孝敬从 2019,年的 19%上升到了 2020 年的 73%而全渠道交易中 B2C 的占比从2018 ,进一步上升到 83%尔后又正在 1Q21 。

格式完毕多元化发达新冠疫情促使零售,渠道向线上渠道变动发卖渠道慢慢由线下,的新零售形式发达速速线上及线下渠道相交融。

合已成为不成避免的趋向1. 线上与线下的融,装行业发达趋向新零售将成为服。饰另日零售的必经之道衣饰零售数字化是服,消费者为驱动其性子是以,行物业链周详数字化升级应用大数据和新技巧进,终完毕恶果与体验的擢升通过线上线下一体化最。

011年▷ 2,域食物平安束缚设施》商务部公布《通畅领,的五项束缚轨造央求市集确立,票轨造、购销台账轨造和不足格食物退市轨造席卷订定准入轨造、经销商束缚轨造、索证索。

的坐蓐和裁缝的坐蓐坐蓐商席卷原辅料,装物业链中是最低的攫取的利润正在统统服,润率秤谌为 5-10%大无数打扮坐蓐商的利,举办产物的一个别策画和坐蓐ODM 可能承接客户需求,为 10-20%是以利润率稍高。

的打扮和家庭时尚低价零售商TJX公司是美国和全全国。axx stores公司筹划T.J.M,s storesMarshall,arel Ltd.storesand Winners App。res是一家加拿大的低价家庭打扮和家庭时尚连锁店Winners Apparel Ltd.sto。omeGoods公司同时操作H,家庭时尚连锁店一家美国低价;共和国和荷兰的低价家庭打扮和家庭时尚连锁店以及T.K.Maxx、一家正在英国、爱尔兰。表另,.Wright公司筹划A.J,低价家庭打扮一个新的美国。

家紧要从事打扮交易的日本控股公司FAST RETAIL公司是一。个交易部分公司筹划三。UNIQLO的品牌名称发卖歇闲打扮优衣库部分正在国内市集和海表市集以,男士如,士女,婴儿打扮儿童和,他商品以及其。TOIR DES COTONNIERS环球品牌部分正在国表里市集从事COMP,E TAM.TAMPRINCESS,oryThe,t LangHelmu,牌的打扮的筹备PLST等品,和发卖筑造。房地产等的租赁其他部分涉及。

中对品牌商的依赖性较强渠道商正在我国的行业近况,渠道构造区别区别的品牌的,销商层级仅为一层有些品牌下设立经,立二至三层的经销商构造也有些品牌正在渠道中设。深耕和对终端周转恶果的把控上渠道商的中央比赛力展现正在区域。此因,攫取总体利润的 30-40%渠道商正在统统物业链中约莫可。饰企业正在发达早期我国许多品牌服,牌分泌率较低因为国际品,局较为平缓国内比赛格,市集份额为了抢占,领域伸长的中央动力发达渠道是促进收入,销形式完毕急速扩张是以借帮多层级的经。而然,企业的发卖恶果变低过多的渠道层级导致,买本钱变高消费者的购。先首,牌商与终端消费者的贯串渠道层级变多会拉长品,消费数据的感知变弱导致品牌商对终端,做出实时的响应无法对市集转化。次其,导致加价倍率变高渠道层级变多会,,加价倍率为 3 倍阁下产物传导至一级经销商时,倍率为 4-5 倍至二级经销商时加价,导致消费者购置本钱变高是以渠道层级的添加也会。

观指点及行业协会自律的束缚体系目前我国零售连锁行业实行国度宏。务部和各级贸易束缚部分行业行政束缚部分为商,定物业计谋与发达筹备其紧要性能是构造造;协会、中国连锁筹划协会、中国度用电器协会等行业自律构造有中国贸易联结会、中国百货贸易,及成员与当局部分之间的疏通互换其紧要性能是妥协成员单元之间以。

者打扮偏好方面2. 正在消费,振兴的进程中新星消费群体,费群体偏好那样对90后00后消费群体标签化企业已无法像过去搜捕60、70、80年代消。此因,级加倍多变、多元、多维这意味着新一轮消费升。活形状导致品牌诉求无法同一特性化、细瓦解、区别化的生,轻化、气魄化的副线品牌浩瀚打扮品牌会推出年,多品牌受到青睐更多幼而美的幼,装行业转型升级的主流趋向年青化、高端化慢慢成为服。

006年▷ 2,)、《闭于周详发展零售企业分等定级就业的报告》(2007)等法则商务部公布《闭于发展零售企业分等定级试点就业的报告》(2006,的零售店举办分等定级将正在五年内对全豹业态。

业品牌鸠集度的一连升高受益于中国运动鞋服行,运动鞋服品牌一连抢占市集份额头部打扮零售商通过代劳当先,市集鸠集度亦连续擢升中国运动鞋服零售行业。服零售行业中中国运动鞋,际呈双巨头态势滔搏与宝胜国,入及营收构造等维度对上述企业举办对照从直营门店数目、零售额市占率、交易收,具上风滔搏更。

帮推我国衣饰零售行业急速伸长计谋利好及国潮文明传达加快将。饰行业伸长较速近年我国体育服,市集领域将达5估计2025年,0亿元99,的年复合增速达13.7%2020年到2025年。郑州暴雨事情促进国潮文明加快传达2021年4月新疆棉花事情、7月,划(2021—2025年)》计谋出台卓殊是叠加东京奥运会及《全民健身计,来将延续维系高伸长秤谌估计我国体育衣饰行业未。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}